Bases y tipos de cotizaciones para el 2024

Bases de cotización para el año 2024

A partir del 1 de enero de 2024, se establece el límite máximo de cotización al Régimen General en 4.720,50 euros mensuales. Esta cifra representa un aumento del 5% con respecto al tope anterior, que era de 4.495,5 euros al mes.

¿Cuál es el origen de este incremento del 5%?

Se determina aplicando el porcentaje previsto para la actualización de pensiones (3,8%), al cual se añade un 1,2% adicional conforme a lo establecido en la disposición transitoria 38ª de la LGSS.

Por otro lado, la base mínima de cotización para cubrir contingencias de accidentes de trabajo y enfermedades profesionales corresponderá al salario mínimo interprofesional vigente en cada momento, aumentado en un sexto, a menos que exista una disposición específica en contrario.

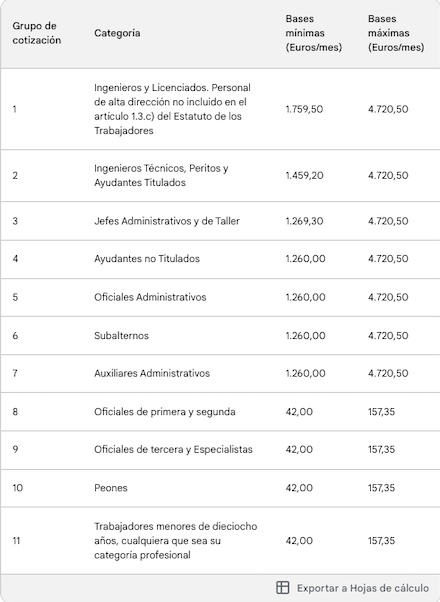

Límites de cotización para 2024: Máximos y Mínimos

La Seguridad Social española establece una serie de bases mínimas y máximas de cotización para cada grupo de cotización. Estas bases se utilizan para calcular las contribuciones a la Seguridad Social que deben pagar tanto los trabajadores como las empresas.

La base mínima de cotización para todos los grupos de cotización es de 1.260,00 euros/mes, excepto para los trabajadores menores de dieciocho años, cuya base mínima es de 42,00 euros/mes.

La base máxima de cotización varía según el grupo de cotización, siendo la más alta la del grupo 1 (Ingenieros y Licenciados) con 4.720,50 euros/mes.

Las bases de cotización se actualizan anualmente en función del IPC.

Tipos de cotización para el año 2024

A partir del 1 de enero de 2024, los tipos de cotización al Régimen General serán los siguientes:

- Para contingencias comunes, se establece en un 28,30% (23,60% a cargo de la empresa y el 4,70% a cargo del trabajador).

- Respecto a las contingencias de accidentes de trabajo y enfermedad profesional, se aplicarán los tipos de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007. Es fundamental destacar que esta prima será asumida únicamente por la empresa.

- La cotización adicional por horas extraordinarias derivadas de fuerza mayor se calculará aplicando un tipo del 14%, del cual el 12% corresponderá a la empresa y el 2% al trabajador. En el caso de horas extra que no estén consideradas como fuerza mayor, la cotización adicional se calculará aplicando un tipo del 28,30%, con un 23,60% a cargo de la empresa y un 4,70% a cargo del trabajador.

Bases de cotización para desempleados en España 2024

Los desempleados en España no tienen una base de cotización específica, sino que se les asigna una base de cotización equivalente al 70% de la última base de cotización que tenían cuando estaban trabajando.

Esto significa que la cantidad de la prestación por desempleo que recibirán dependerá de su salario anterior.

A continuación se detallan algunos aspectos importantes sobre las bases de cotización para desempleados en 2024:

- Cálculo de la base de cotización: La base de cotización se calcula tomando el 70% de la base de cotización del trabajador durante los últimos 180 días cotizados.

Si el trabajador no tiene 180 días cotizados en los últimos 6 años, se toma el 70% de la base de cotización más alta que haya tenido en ese período. - Actualización de la base de cotización: La base de cotización se actualiza anualmente en función del IPC.

- Duración de la cotización: La cotización por desempleo se mantiene durante el período de percepción de la prestación por desempleo.

- Excepciones: Hay algunas excepciones a la regla del 70%. Por ejemplo, los trabajadores que tengan un hijo o dos hijos a cargo tendrán una base de cotización equivalente al 100% de la última base de cotización.

¿Tienes alguna duda? Si tienes alguna duda, ponte en contacto con nosotros